Bu gün brend markaların mağazalarda satışını təmin etmək adı altında fəaliyyət göstərən bəzi mağazalar var ki, dövlət vergisindən yayınırlar. Müştəriləri ƏDV çeki ilə təmin etməməkləri bir yana, müştəri narazılığını bildirərkən belə müəyyən bəhanələr gətirilər.

Bu mağazalardan biri də “VİP HOUSE” mağazalar şəbəkəsidir.

“VİP HOUSE” və “BREND HOUSE” Orucov qardaşlarına məxsusdur. “VİP HOUSE” geyim mağazalar şəbəkəsi Elnur Rüstəm oğlu Orucova məxsus olması gizli deyil. Lakin bu sahibkar hər iki mağaza şəbəkəsində vergidən yayınır. Ölkə qanunlarını heçə sayaraq müştərinin hüquqlarını pozur. Və hətta iddia olunur ki, öz geyim sexlərində istehsal olunan "MODA BREND" markalı geyimləri də mağazalarında Türkiyə məhsulu kimi müştərilərinə təqdim edir.

Belə çıxır ki, vergidən yayınaraq əldə etdiyi vəsait hesabına tikiş sexi və mağazalar şəbəkəsi açan işbaz sahibkar dövlət qurumlarına meydan oxuyur.

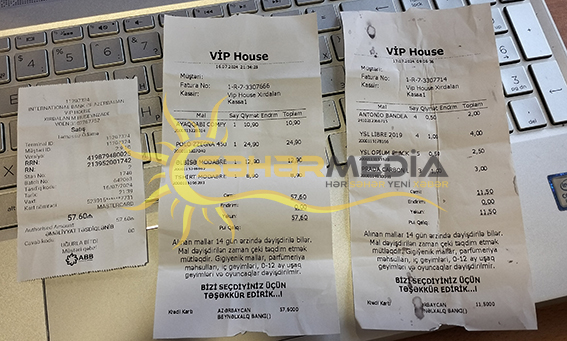

16 iyul tarixində müştəri mağazaya yaxınlaşaraq 57 manat 60 qəpik məbləğındə alış veriş etmiş və vergi çekini tələb etməsinə baxmayaraq mağaza tərəfindən müştərinin tələbi ödənməmişdir. Müştərinin haqlı narazılığını nəzərə alaraq, sözügedən mağazayla bağlı aidiyyatı qurumlardan ölçü götürməklərini xahiş edirik.

Məsələ ilə bağlı “SƏHƏR MEDİA” xəbər portalı olaraq Vergilər Nazırliyinin münasibətini öyrənməyə çalışdıq. Nazirlikdən bildirdilər ki, Dövlət Vergi Xidmətinin qəti mövqeyi budur ki, istehlakçıya kassa çeki mütləq şəkildə təqdim edilməlidir.

Qeyd edək ki, Vergi Məcəlləsinə 1 yanvar 2019-cu ildən əlavə edilən 165.5-ci maddə ilə fiziki şəxs olan istehlakçıların pərakəndə ticarət və ictimai iaşə fəaliyyəti göstərən şəxslərdən alınmış mallara (neft və qaz məhsulları istisna olmaqla) görə ödənilmiş ƏDV-nin geri qaytarılması müəyyən edilib.

P.S. 58.7. Bu Məcəllənin 13.2.63-cü maddəsində nəzərdə tutulmuş ticarət fəaliyyətinin həyata keçirilməsi halı istisna olmaqla, vergi ödəyicisi kimi vergi orqanında uçotda olmayan şəxslərlə (əhali ilə) pul hesablaşmalarının aparılması qaydalarının pozulmasına, yəni nəzarət-kassa aparatları və ya ciddi hesabat blankları tətbiq edilmədən (nəzarət-kassa aparatları quraşdırılmadan, qanunvericiliklə müəyyən edilmiş formalara uyğun ciddi hesabat blankları olmadan və ya nağd ödənilmiş məbləği mədaxil etmədən), vergi orqanlarında qeydiyyatdan keçirilməmiş uçota alınmamış və ya texniki tələblərə cavab verməyən, o cümlədən bu Məcəllənin 50.8-ci maddəsində sadalanan tələblərə cavab verməyən çek təqdim edən nəzarət-kassa aparatlarından istifadə etməklə, qanunvericiliklə müəyyən olunmuş ciddi hesabat blanklarından istifadə etmədən və ya müəyyən olunmuş qaydada təsdiq olunmuş formalara uyğun olmayan ciddi hesabat blanklarından istifadə etməklə əhali ilə pul hesablaşmalarının aparılmasına, POS-terminalların quraşdırılması məcburi olan obyektlərdə POS-terminalların quraşdırılmaması və POS-terminallar quraşdırılmış obyektlərdə nağdsız ödənişlərin qəbulundan imtina edilməsinə və ya alıcıya təqdim edilməli olan çekin, bankların valyuta mübadilə şöbələri tərəfindən müştəriyə təqdim edilməli olan bank çıxarışlarının və ya digər ciddi hesabat blanklarının verilməsi barədə alıcının müraciətindən sonra da bunların verilməməsinə və ya ödənilmiş məbləğdən aşağı məbləğ göstərilməklə verilməsinə, nəzarət-kassa aparatlarından istifadə edilməsi dayandırıldıqda əhali ilə pul hesablaşmalarının qeydiyyatının aparılması qaydalarının pozulmasına görə vergi ödəyicisinə:

58.7.1. təqvim ili ərzində belə hallara birinci dəfə yol verildikdə 1000 manat məbləğində;

58.7.2. təqvim ili ərzində belə hallara ikinci dəfə yol verildikdə 3000 manat məbləğində;

58.7.3. təqvim ili ərzində belə hallara üç və daha çox dəfə yol verildikdə 1200 manat, bu Məcəllənin 218.1.2-ci maddəsində göstərilən şəxslərə 6000 manat məbləğində maliyyə sanksiyası tətbiq edilir.

{kind=link}